负电价日益频繁,谁受损谁受益,如何应对?

负电价让发电企业的收益变得不确定,但也给储能、虚拟电厂等新型电力主体带来更多市场机会

文|《财经》研究员 马铭泽

编辑|马克

9月11日,在杭州举行的“2025年电力市场秋季论坛”上,清华大学能源互联网创新研究院能源交易平台研究室主任郭鸿业针对负电价现象说,随着新能源发电全面进入市场交易,负电价的影响被进一步放大,值得全行业高度关注。

郭鸿业在为论坛所做的负电价专题报告中指出,在新能源占比日益提高的背景下,负电价是电力市场的正常反应。但负电价不仅影响电源投资收益,还关系到电力市场价格信号的有效性,从而影响整个电力系统的长期供需平衡。

他说,中国部分地区电力现货市场中的负电价之所以较为频繁,并非完全由新能源比例高低决定,还与市场机制和灵活性不足等因素密切相关。

负电价是指电力市场中出现电价低于零的现象,即发电商不仅得不到电费,还要倒贴钱才能让电量送出。它通常出现在电力供应过剩、需求不足的情况下,尤其是新能源发电集中释放而需求相对疲软的时段。过去几年,随着风电、光伏等新能源大规模并网,山东、浙江等地已多次出现电价跌破零的情况,电力市场中出现负电价已不再是新鲜事。

高比例新能源催生更多负电价

据郭鸿业介绍,高比例新能源电力系统中,负电价出现频率总体呈上升趋势,但各地差异显著。山东省早在2019年便首次出现了电价为负的交易价格。此后,负电价现象日渐增多,并在2023年“五一”假期引发广泛关注。当时山东现货市场连续22小时电价为负,最低达到-85元/兆瓦时。这一价格水平在国内已属极端,但他强调,在国际范围来看仍算温和。

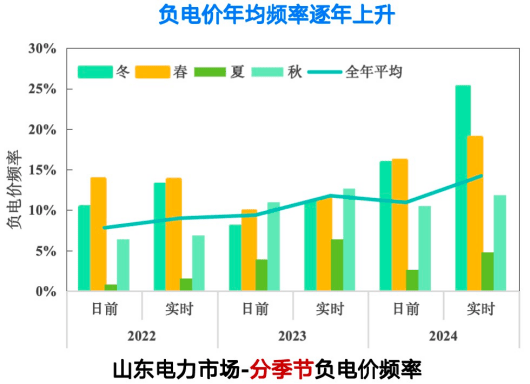

近年来,山东电力市场负电价出现的频率呈逐年上升趋势。郭鸿业提供的数据显示,截至2024年,山东日前市场和实时市场出现负电价的时间占比分别约为11%和14%,且呈现出显著的季节性和时段性特征。一般在冬季和春季负电价更为频繁,而夏季用电高峰时段,负荷上升,负电价相对少见。

展开全文

除了山东,其他地区近期也出现了负电价苗头。2025年春节期间,浙江晴好天气下新能源大发,而工业用电因假期骤减,电力供大于求引发了短时负电价引发业内关注。山西价格下限为零,其零电价的情况与山东负电价类似,冬春季正午时段零电价的现象频现。

图源:清华大学郭鸿业《高比例新能源电力系统中负电价的成因分析与应对建议》

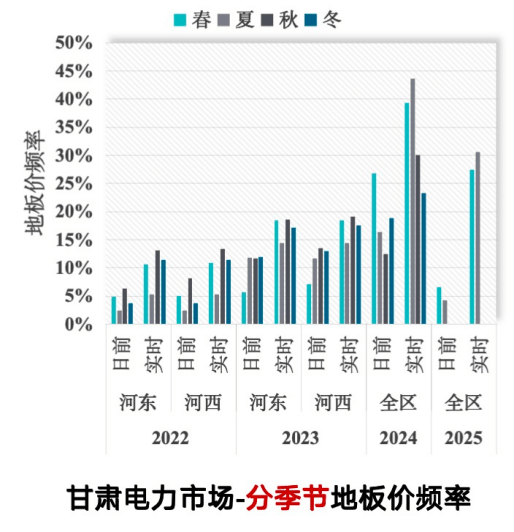

除了负电价和零电价的情况,“正地板价”同样意味着市场价格已经被压到当下的最低水平,本质上反映的也是供需关系的极端状态,充分展现了现货市场的真实供需情况。新能源渗透率极高的甘肃出现了更多的地板价现象。据郭鸿业介绍,甘肃2024年的新能源装机渗透率高达64%,由于其现货市场规定的最低报价为每千瓦时0.04元,所以未能出现负电价。但甘肃日前和实时市场在全年有约19%和34%的时间触及0.04元的最低价,地板价频率远高于山东和山西。

图源:清华大学郭鸿业《高比例新能源电力系统中负电价的成因分析与应对建议》

郭鸿业认为,新能源占比攀升确实增加了负电价出现的可能性,但市场机制对负电价出现的频率的影响同样深远。国际经验显示,通过合理的市场机制设计,即使新能源渗透率较高,负电价发生频率也可以被控制在相对较低水平。

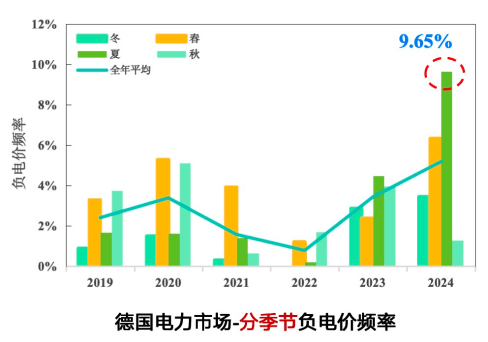

美国得克萨斯州2024年新能源渗透率(此处为发电量占比)约为34%,近年来负电价出现频率有所波动上升,但依然被控制在不到总时数的7%。德国电力市场近年来可再生能源渗透率已连续三年超过50%,2024年达到约58%。根据德国《可再生能源法案》,如果现货市场价格在6小时或更长时间内为负值,新能源的市场和管理补贴将减少到零。2021年,这项规定被进一步收紧,改为实行4小时规则,预计到27年缩减到1小时负电价就暂停补贴。

图源:清华大学郭鸿业《高比例新能源电力系统中负电价的成因分析与应对建议》

随着光伏装机迅猛增长,德国负电价出现的季节分布从过去集中于春秋,转变为近年夏季频率最高。郭鸿业分析说,中国冬春季负电价频发而国外夏季更多,部分原因在于中国冬春季集中供暖导致的负荷特性不同,国外许多地区没有大规模集中供暖,新能源出力高峰与用电低谷错配的季节时段有所差异。

为何会有负电价?

郭鸿业将负电价概括为两类,一类是固有负电价,只要采用目前的电力市场模式并遵循电力系统的物理运行规律,在高比例可再生能源条件下,这种情况就难以彻底避免。例如火电机组在低负荷时为避免频繁启停,会选择在自己最低出力以下报出负价以维持运行,又如一些新能源企业依靠绿证、碳市场等获得额外收益,导致边际发电成本为负值,它们就倾向于报地板价或负电价。

另一类则是由特殊机制引发的负电价,即由于某些市场机制或政策设计导致负电价出现频率提高的情况。

郭鸿业列举了四个典型案例。第一,保守性的收益保障结算机制。在一些地区,新能源仍按高比例保障电价结算,这使得新能源企业即便现货市场电价为负,也倾向于全力出清电量。结果是大量机组在竞价中统一压价,直接把电价压到负值。

第二是中长期合约锁定。当发电企业将大部分电量通过中长期市场锁定后,在现货市场中的理性报价动机减弱,不再在乎现货电价高低,现货市场的价格发现功能削弱。

第三是用户侧价格传导受限。目前终端电价多按分时机制固定,且更新周期较长,不会随现货市场同步波动。当批发市场出现负电价时,用户电价可能仍停留在平段水平,负电价红利无法充分释放给用户。

最后,交易规则导致的极端竞争。以澳大利亚为例,其电力市场实行实时市场单结算机制,且允许发电商反复调整报价博弈,导致电价大幅波动。鼓励博弈的市场机制亦导致当地负电价(以及极高电价)比例远高于常规市场水平。

如何应对负电价?

负电价的出现,给电力市场各参与方都带来不同程度的冲击和机遇。短期来看,频繁的负电价增加了发电企业的收益不确定性,发电商需要调整出力安排以规避亏损时段。从长期而言,负电价将改变电源的投资结构,推动市场交易品种走向多元化。当单纯依赖电量出清难以覆盖成本时,发电企业需要更多依靠容量市场和辅助服务来获取稳定收益。

其中,在当前国家要求新能源“全额入市”的背景下,过去受保障机制庇护的新能源机组将直面市场波动,负电价成为其无法回避的风险,这对新能源发电商的报价策略和风险管理提出了更高要求。

电网和调度机构同样受到影响。负电价意味着需要强制降低发电出力甚至弃电,这增加了电力系统实时调节的难度,考验着电网的灵活性和成本控制能力。而对用户而言,负电价是降低用电成本的良机,但如果机制性负电价长期大量存在,也会干扰用户对电力价值的判断,从而导致中长期合约签约困难。

值得一提的是,储能等灵活调节资源在负电价中反而受益。负电价等于向储能设备倒贴电费,鼓励其在电价过剩时充电、在电价高昂时放电,从而通过“低买高卖”获得利润。

针对负电价带来的挑战,郭鸿业在报告中给出了系统性的应对建议。他强调要正确认识负电价。负电价是电力市场在高不确定性运行下,短期供过于求的正常反应,应在合理范围内接受其存在。

只有允许价格信号充分反映供需关系,才能激发市场主体优化资源配置,推动系统供需结构的改善。郭鸿业认为,对于不可避免的固有负电价,政策和监管层面应保持一定的容忍度。只要负电价频率和幅度控制在合理区间内,就意味着市场机制在发挥作用,引导多余电力得到消纳。

他指出,在新能源装机快速扩张过程中,要避免地域上或品种上的过度集中,例如光伏装机过于集中,风电相对不足,每天正午时段电力过剩就会非常突出,地板价、负电价出现的频率必然激增。

除了供给侧,市场还需创新多元化的价值实现体系。这包括大力发展电化学储能、抽水蓄能等储能手段,支持虚拟电厂、负荷聚合商等新兴市场主体参与调节,以及健全市场信息披露制度,确保各类市场主体及时获知价格信号和供需状况。

在郭鸿业看来,由机制设计不当引发的负电价,则需要因地制宜地完善市场机制,进行适度干预。他强调,当前最重要的是贯彻落实国家发展改革委、国家能源局今年2月发布的“136号文”,厘清新能源主体的市场地位,加快其全面入市,形成新能源决策、市场价格与收益之间的闭环反馈,并在此基础上细化可持续发展的制度细则。同时,还需要优化电力价格形成机制,为释放用户侧活力提供制度基础。

责编 | 张雨菲

封图来源 | 视觉中国

评论